🏠 Vuoi acquistare casa? Scopri come scegliere il mutuo perfetto: tassi, durata, agevolazioni giovani, confronto offerte e surroga. Una guida chiara per risparmiare e decidere senza stress.

Acquistare casa è un passo importante, forse il più grande della vita di molti. Ma scegliere il mutuo giusto è altrettanto fondamentale. Una decisione sbagliata può costarti migliaia di euro in più negli anni. Questa MiniGuida è pensata per aiutarti a capire quali tipi di mutuo esistono, come confrontarli, cosa valutare davvero — e soprattutto, come evitare le trappole più comuni. Perché il mutuo perfetto non esiste… ma quello adatto a te sì.

📚 Indice

- Cos’è un mutuo

- Tipologie di mutuo

- Tasso fisso, variabile o misto: quale scegliere?

- Cosa valutare davvero (oltre al tasso)

- I principali costi nascosti

- Durata: meglio 10, 20 o 30 anni?

- Mutuo prima casa: agevolazioni 2025

- Come calcolare la rata sostenibile

- Dove confrontare i mutui online

- Quando conviene surrogare

- Consigli per ottenere il miglior tasso

- Conclusione

- Disclaimer

🧠 1. Cos’è un mutuo

Il mutuo è un prestito a lungo termine concesso da una banca o da un istituto finanziario per l’acquisto di un immobile.

In cambio, ti impegni a restituire l’importo con interessi, tramite rate mensili.

📌 Tipicamente, i mutui hanno durata tra i 10 e i 30 anni. Il bene acquistato (casa) fa da garanzia ipotecaria.

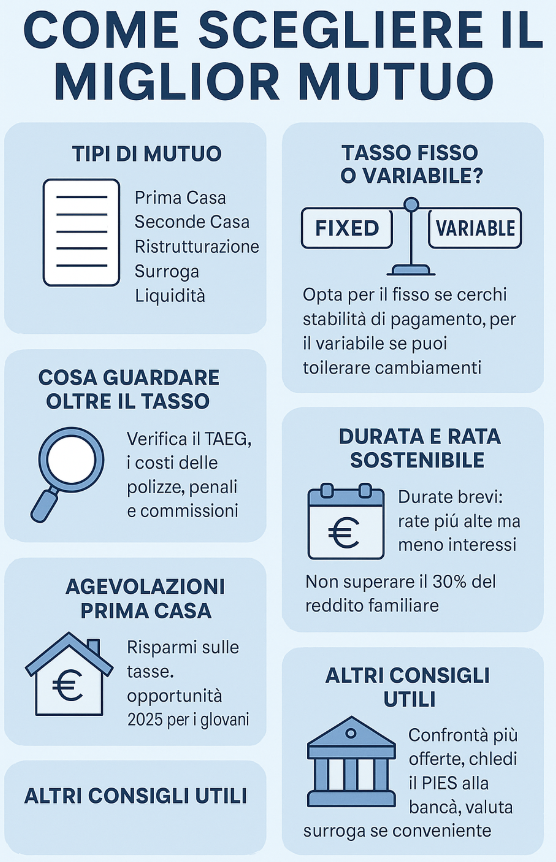

🏷️ 2. Tipologie di mutuo

Non esiste un solo tipo di mutuo. È importante scegliere la formula giusta in base alle tue esigenze.

🔹 Tipi principali:

- Mutuo prima casa

- Mutuo seconda casa

- Mutuo ristrutturazione

- Mutuo surroga

- Mutuo liquidità (meno comune)

📌 Ognuno ha regole, costi e condizioni diverse. Attenzione a non confonderli.

📉 3. Tasso fisso, variabile o misto?

Questa è una delle decisioni più importanti. Ogni tasso ha vantaggi e rischi.

✅ Fisso: paghi sempre la stessa rata. Ottimo se i tassi sono bassi.

✅ Variabile: la rata cambia con il mercato. Più rischioso, ma può far risparmiare.

✅ Misto: parte fisso, parte variabile. Un compromesso.

📌 Se ami la stabilità: fisso. Se puoi gestire incertezze: variabile.

🔍 4. Cosa valutare davvero (oltre al tasso)

Molti guardano solo il TAN (Tasso Annuo Nominale), ma il vero indicatore da confrontare è il TAEG, che include tutti i costi.

📋 Verifica sempre:

- TAEG

- Spese istruttoria

- Spese notarili

- Costi assicurazione obbligatoria

- Penali e clausole

📌 Il mutuo con il tasso più basso… non è sempre il più conveniente.

💸 5. I principali costi nascosti

Alcuni costi sono obbligatori, altri evitabili. Conoscere i costi nascosti ti fa risparmiare.

💡 Attenzione a:

- Polizze “imposte” dalla banca

- Spese per perizia

- Commissioni accessorie

- Costi incassamento rata

- Spese conto corrente obbligatorio

📌 Chiedi un Prospetto Informativo Europeo Standardizzato (PIES): è obbligatorio.

⏳ 6. Durata: meglio 10, 20 o 30 anni?

La durata influenza direttamente la rata e gli interessi.

Più il mutuo è lungo, più la rata è bassa… ma più interessi paghi.

📊 Esempio:

- 20 anni = rata più alta, meno interessi totali

- 30 anni = rata più bassa, ma più interessi complessivi

📌 La scelta dipende dal tuo reddito e dalla tua età.

🏡 7. Mutuo prima casa: agevolazioni 2025

Nel 2025 sono ancora attivi alcuni incentivi, specialmente per giovani under 36.

🎁 Agevolazioni:

- Imposta di registro azzerata

- Imposte ipotecarie/catastali annullate

- Fondo Consap per garanzia fino all’80% del mutuo

- Accesso facilitato per lavoratori con contratto a tempo determinato

📌 Controlla sempre requisiti aggiornati sul sito dell’Agenzia delle Entrate.

💰 8. Come calcolare la rata sostenibile

La regola d’oro: non superare il 30–35% del tuo reddito netto mensile.

📌 Calcolo semplificato:

- Reddito netto mensile: 1.800 €

- Rata massima consigliata: circa 600 €

🎯 Una rata troppo alta ti espone al rischio di insolvenza.

🌍 9. Dove confrontare i mutui online

Per evitare perdite di tempo, esistono comparatori affidabili che ti mostrano le offerte migliori.

🔧 Siti utili:

- MutuiOnline.it

- Facile.it

- Il Comparatore ABI

- Prestiti.it

📌 Usa i simulatori, ma poi verifica le condizioni reali con la banca.

🔁 10. Quando conviene surrogare

La surroga è il trasferimento del mutuo da una banca all’altra per ottenere condizioni migliori. È gratuita per legge.

📌 Conviene se:

- Il tuo mutuo è a tasso alto

- I tassi di mercato sono calati

- Hai migliorato il tuo profilo creditizio

🎯 Puoi risparmiare migliaia di euro… senza costi.

📌 11. Consigli per ottenere il miglior tasso

✅ Cose che migliorano la tua offerta:

- Reddito stabile e dimostrabile

- LTV (prestito/valore immobile) sotto il 70%

- Co-intestatari con reddito

- Ottima affidabilità creditizia

- Richiesta di mutuo per prima casa

📌 Presentati con tutti i documenti già pronti. La preparazione fa la differenza.

✅ 12. Conclusione

Scegliere il miglior mutuo non è solo questione di numeri: è un mix di valutazione economica, strategia e attenzione ai dettagli.

Con questa guida ora sai come orientarti e cosa chiedere alla banca. Ricorda: il miglior mutuo è quello che ti fa dormire sereno ogni mese.

📌 13. Disclaimer

Questa guida è a scopo informativo e non costituisce consulenza finanziaria. Prima di sottoscrivere un mutuo, confronta diverse offerte e valuta con un consulente o un notaio di fiducia.

Buona Navigazione con le MiniGuide di Internet!