Tutto quello che devi sapere per scegliere, richiedere e sfruttare un mutuo sostenibile in Italia

Il mutuo green è una forma di finanziamento pensata per chi vuole acquistare o ristrutturare un immobile a basso impatto ambientale. Sempre più banche offrono tassi agevolati e condizioni favorevoli per chi punta su efficienza energetica e sostenibilità. Ma molti non conoscono i requisiti, i vantaggi fiscali e le differenze rispetto ai mutui tradizionali. In questa MiniGuida ti spiego come funziona il mutuo green, chi può richiederlo, quali documenti servono e come ottenerlo davvero.

Indice

- 1. Cos’è un mutuo green e come si differenzia da un mutuo tradizionale

- 2. Chi può richiedere un mutuo green: requisiti e profili ideali

- 3. Tipologie di immobili ammessi (classe energetica e lavori ammessi)

- 4. Vantaggi economici e fiscali del mutuo green

- 5. Come richiedere un mutuo green passo dopo passo

- 6. Documentazione necessaria e certificazioni obbligatorie

- 7. Le banche italiane che offrono mutui green nel 2025

- 8. Gli errori da evitare quando richiedi un mutuo sostenibile

1. Cos’è un mutuo green e come si differenzia da un mutuo tradizionale

Un mutuo green è un finanziamento ipotecario destinato a chi acquista o ristruttura immobili ad alta efficienza energetica. A differenza di un mutuo tradizionale, prevede condizioni agevolate, tassi più bassi e talvolta bonus fiscali. È promosso dalle banche e sostenuto da iniziative europee per incentivare la transizione energetica.

- Valido per immobili in classe energetica A o B.

- Può includere spese per ristrutturazioni energetiche.

- Prevede tassi agevolati rispetto ai mutui standard.

- Spesso richiede una certificazione energetica aggiornata.

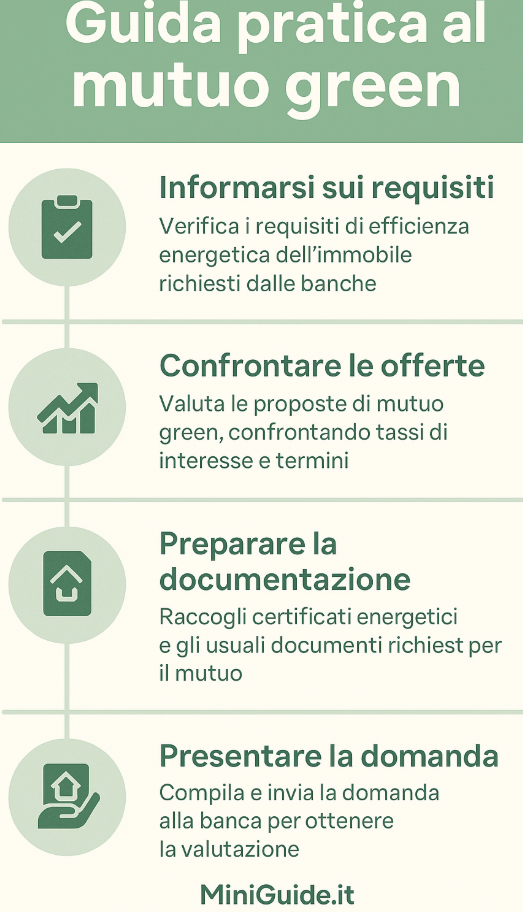

2. Chi può richiedere un mutuo green: requisiti e profili ideali

Chiunque può richiedere un mutuo green, ma è essenziale presentare un progetto immobiliare che rispetti determinati standard ambientali. È ideale per giovani coppie, famiglie e investitori attenti alla sostenibilità. Le banche valutano anche il merito creditizio, come in ogni mutuo.

- Serve una buona situazione finanziaria personale.

- È necessario presentare un progetto “green” (acquisto o lavori).

- Disponibile sia per prima casa che per seconde abitazioni.

- Adatto anche per immobili in costruzione o ristrutturazione.

3. Tipologie di immobili ammessi (classe energetica e lavori ammessi)

Gli immobili devono essere ad alta efficienza energetica: classe A o B per gli acquisti, oppure con miglioramento di almeno due classi per le ristrutturazioni. Sono ammessi anche lavori specifici come isolamento, sostituzione infissi, pompe di calore, pannelli solari.

- Classe energetica A o B già presente o da raggiungere.

- Ammessi interventi su cappotto termico, infissi, caldaie.

- Il miglioramento deve essere certificabile con APE.

- Sono escluse le ristrutturazioni estetiche non legate al risparmio energetico.

4. Vantaggi economici e fiscali del mutuo green

Il mutuo green non è solo “ecologico”, ma anche conveniente. Offre tassi d’interesse ridotti, minori spese accessorie e in alcuni casi accesso a bonus fiscali. Inoltre, la casa risparmia sui consumi per tutta la vita utile dell’immobile.

- Tassi agevolati rispetto a mutui standard (0,10–0,20% in meno).

- Possibili detrazioni fiscali per i lavori di efficientamento.

- Valore dell’immobile potenzialmente più alto nel tempo.

- Maggiore accesso a incentivi pubblici o regionali.

5. Come richiedere un mutuo green passo dopo passo

Richiedere un mutuo green richiede la stessa trafila di un mutuo normale, ma con documentazione aggiuntiva. Si parte dalla richiesta in banca, si presenta il progetto energetico e si allegano le certificazioni necessarie. Serve tempo, ma il processo è standardizzato.

- Richiedi un preventivo da più banche (anche online).

- Presenta l’APE o la previsione di classe energetica.

- Ottieni il pre-accordo e inizia la fase istruttoria.

- Dopo l’approvazione, si procede con la stipula davanti al notaio.

6. Documentazione necessaria e certificazioni obbligatorie

Oltre ai soliti documenti reddituali e anagrafici, per il mutuo green servono certificazioni che attestino l’efficienza energetica. In caso di ristrutturazione, servono anche i preventivi e il piano dei lavori.

- APE (Attestato di Prestazione Energetica) aggiornato.

- Documentazione reddituale (CUD, buste paga, dichiarazione).

- Preventivi dei lavori o progetto edilizio.

- Eventuali permessi comunali e visure catastali.

7. Le banche italiane che offrono mutui green nel 2025

Molti istituti italiani offrono mutui green con nomi specifici. Ogni banca ha condizioni diverse, ma in genere si trovano con tasso fisso o variabile e uno sconto per immobili efficienti. Alcune prevedono anche finanziamenti combinati con detrazioni fiscali.

- Intesa Sanpaolo: “Mutuo Domus Green”.

- BNL: “Mutuo Green”.

- Unicredit: offerte per classe A e ristrutturazioni.

- Credem, Banco BPM e banche locali hanno pacchetti green dedicati.

8. Gli errori da evitare quando richiedi un mutuo sostenibile

Molti pensano che basti comprare una casa nuova per ottenere il mutuo green, ma non è così. Senza documenti corretti o un progetto reale, si rischia il rifiuto. Anche scegliere banche non specializzate o non confrontare le offerte può costare caro.

- Non tutti gli immobili “nuovi” sono automaticamente in classe A o B.

- Attenzione ai preventivi generici: servono dati tecnici.

- Non sottovalutare il confronto tra offerte.

- Verifica se le detrazioni fiscali sono compatibili con il mutuo.

📌 Disclaimer

Questa MiniGuida ha scopo informativo e non sostituisce una consulenza bancaria o tecnica. Ogni operazione di mutuo deve essere valutata con professionisti accreditati. L’autore declina ogni responsabilità per usi impropri o documentazioni incomplete.

Buona Navigazione con le MiniGuide di Internet!