Scopri cosa devono fare le PMI italiane per rispettare MiCA 2025: tasse, white paper, registrazione OAM, adempimenti Consob e Banca d’Italia

Fino a poco tempo fa, gestire criptovalute in un contesto aziendale era una scelta libera, spesso priva di regole chiare. Ma dal 2024 e con piena applicazione nel 2025, tutto cambia: l’Unione Europea ha approvato il Regolamento MiCA (Markets in Crypto-Assets), una normativa unica nel suo genere che disciplina per la prima volta l’intero ecosistema crypto. E in Italia, questo ha un impatto diretto su migliaia di PMI, freelance e professionisti digitali.

Se accetti pagamenti in Bitcoin o Ethereum, se offri servizi collegati a wallet o token, se investi in crypto come impresa o emetti NFT per clienti… allora ti riguarda. Il nuovo quadro normativo richiede trasparenza, registrazioni ufficiali e adempimenti fiscali anche per chi, fino a ieri, si muoveva in un mercato non regolamentato.

Il linguaggio è semplice, l’obiettivo è chiaro: aiutarti a trasformare la tua attività crypto in un’attività conforme, sicura e sostenibile nel lungo termine. Anche se non sei un esperto di regolamenti europei o diritto tributario.

Che tu sia il titolare di un’e-commerce che accetta Bitcoin, un consulente che vuole offrire servizi legali crypto, o semplicemente un freelance che ha ricevuto una fattura pagata in stablecoin, questa guida è pensata per te.

indice

- Cosa prevede il Regolamento MiCA 2025 per le PMI italiane crypto-compliant

- Tassazione criptovalute PMI 2025: plusvalenze, staking e permute secondo le Entrate

- Come registrare un servizio crypto (CASP) secondo MiCA in Italia

- Obblighi white paper e trasparenza per stablecoin ed e‑money token sotto MiCA

- Sanzioni MiCA per PMI italiane non compliant: cosa cambia nel 2025

- Regime transitorio fino al giugno 2026: deadline e proroghe per aziende crypto in Italia

- Come calcolare le imposte sulle criptovalute in azienda: guida fiscale completa

- Come entrare in regole MiCA: adempimenti Consob e Banca d’Italia per PMI italiane

- Come integrare gli adempimenti MiCA con la contabilità fiscale

- Come scegliere un commercialista crypto-competente

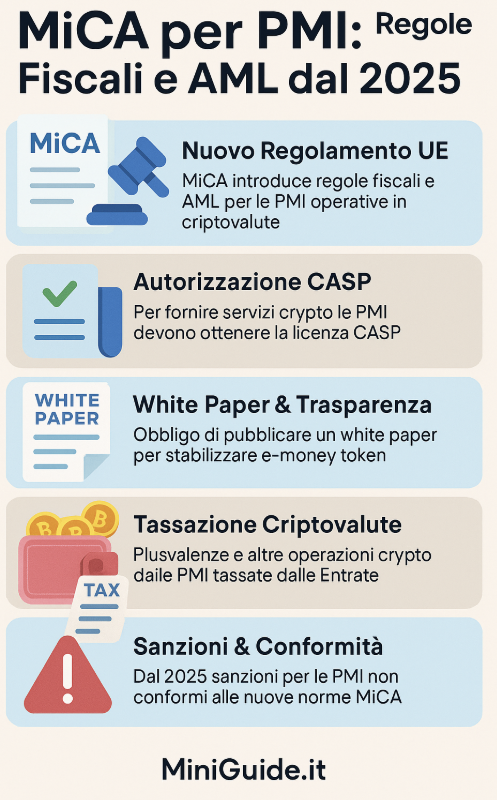

Cosa prevede il Regolamento MiCA 2025 per le PMI italiane crypto-compliant

Nel 2025 entra ufficialmente in piena applicazione il Regolamento MiCA (Markets in Crypto-Assets), il primo quadro normativo europeo pensato per regolamentare in modo completo il mondo delle criptovalute. Un cambiamento epocale che interessa non solo le grandi aziende del fintech, ma anche le PMI italiane, i freelance e i professionisti che utilizzano, accettano o offrono servizi legati agli asset digitali.

Ma cosa cambia, in concreto, per chi gestisce un’attività?

MiCA introduce regole chiare su chi può fare cosa, come deve essere fatto e quali documenti servono per essere in regola. Se sei un imprenditore, un e-commerce, un consulente, o persino un libero professionista che accetta pagamenti in crypto, è il momento di capire quali sono i tuoi obblighi.

👨💻 Chi è considerato un CASP (Crypto Asset Service Provider)?

Secondo MiCA, è considerato CASP chiunque offra almeno uno dei seguenti servizi:

- Custodia e amministrazione di crypto-asset (wallet)

- Scambio tra crypto-asset e valuta fiat (es. euro)

- Scambio tra un crypto-asset e un altro crypto-asset

- Esecuzione di ordini per conto dei clienti

- Collocamento di crypto-asset

- Consulenza su crypto-asset

Se anche una sola di queste attività è parte della tua offerta, anche marginalmente, devi registrarti come fornitore di servizi crypto e rispettare i relativi obblighi.

📄 Cosa devono fare le PMI per essere conformi?

Dal 2025, le aziende italiane che rientrano nei requisiti del MiCA devono:

- Registrarsi presso l’autorità nazionale competente (in Italia probabilmente OAM, con vigilanza di Consob e Banca d’Italia).

- Dimostrare solidità finanziaria e affidabilità dell’organizzazione.

- Garantire procedure antiriciclaggio (AML) e contro il finanziamento al terrorismo (CFT).

- Adottare sistemi di sicurezza informatica per proteggere dati e asset digitali.

- Fornire un’informativa completa e accessibile ai clienti su rischi e funzionalità del servizio.

- Conservare tracciabilità delle operazioni per almeno 5 anni.

- Aggiornare periodicamente l’autorità su modifiche societarie, operazioni o nuovi servizi.

🪙 MiCA e token: chi emette stablecoin, NFT o utility token è incluso?

Sì. Chi sviluppa, promuove o distribuisce token digitali – anche NFT o utility token legati a servizi – deve:

- Pubblicare un whitepaper regolamentare, con tutte le caratteristiche tecniche e i rischi del progetto.

- Registrare l’emissione e fornire le identità dei soggetti responsabili.

- Non promettere rendimenti o vantaggi finanziari senza autorizzazioni specifiche (evitando quindi la confusione con strumenti finanziari).

Nel caso dei stablecoin (crypto-asset legati a valute reali come l’euro), sono previsti anche requisiti aggiuntivi come riserva garantita, monitoraggio continuo, limiti di distribuzione e autorizzazione preventiva da parte delle autorità.

⚖️ Cosa succede se non si è compliant?

Le aziende che non rispettano il Regolamento MiCA rischiano:

- sanzioni amministrative elevate (anche fino al 12,5% del fatturato annuo per violazioni gravi)

- limitazioni o sospensione delle attività crypto

- responsabilità civile verso i clienti

- segnalazioni alle autorità finanziarie

Questo vale anche per chi accetta pagamenti crypto senza dichiararli o contabilizzarli correttamente, o per chi non adotta misure AML nei pagamenti.

🚀 Un’opportunità per fare business in modo trasparente

Essere compliant a MiCA non è solo un obbligo, ma una vera occasione di crescita per le PMI italiane. Significa poter lavorare con clienti europei e istituzionali, guadagnare credibilità nel settore digitale, attirare investitori e accedere a nuovi canali di pagamento e finanziamento, con piena sicurezza normativa.

Tassazione criptovalute PMI 2025: plusvalenze, staking e permute secondo le Entrate

Nel 2025, la tassazione delle criptovalute in Italia è diventata finalmente strutturata e ufficiale, soprattutto per le attività economiche. Grazie alla Legge di Bilancio 2023, aggiornata nel 2024 con le linee guida dell’Agenzia delle Entrate, e in coordinamento con il Regolamento MiCA, anche le PMI, le startup e i freelance sono chiamati a gestire in modo chiaro la fiscalità legata a cripto-attività.

Ma come si calcola l’imposta? Quando si paga? E quali tipologie di guadagno sono tassate? Scopriamolo passo per passo.

📊 Plusvalenze: come funziona il calcolo e quando scatta la tassazione

Il primo punto da capire è quando un guadagno da criptovalute diventa fiscalmente rilevante.

Nel caso di una PMI, ogni volta che si vende una criptovaluta a un valore più alto rispetto a quanto era stato pagato, si genera una plusvalenza. Dal 2023 in poi, questa plusvalenza è tassata con un’aliquota secca del 26%, se la somma dei guadagni supera la soglia di 2.000 euro annui.

👨💼 Esempio pratico:

- Acquisti Ethereum per 1.000€ a marzo

- Rivendi a ottobre per 1.400€

- Plusvalenza = 400€ → soggetta al 26%, quindi 104€ di tasse

Per le imprese, questo reddito va contabilizzato come ricavo imponibile, a seconda del regime contabile adottato (semplificato o ordinario).

🔁 Permute crypto-crypto: anche gli scambi tra criptovalute sono tassati

Fino a poco tempo fa, era diffusa la convinzione (e prassi) che scambiare una criptovaluta con un’altra non generasse un evento tassabile. Con le nuove regole, però, questo non è più così: anche le permute sono considerate operazioni fiscalmente rilevanti, se generano un guadagno.

👀 Attenzione: il valore dell’asset ricevuto diventa il prezzo di vendita di quello ceduto.

💡 Esempio:

- Converti 1 BTC (acquistato a 20.000€) in ETH quando il BTC vale 30.000€

- Guadagno: 10.000€ → tassabile

Questo significa che anche le PMI devono tenere traccia di ogni singola operazione di scambio, anche se non c’è un passaggio diretto in euro.

💸 Staking e rendite passive: tassati anche i guadagni “automatici”

Con il boom della finanza decentralizzata (DeFi), molte aziende stanno utilizzando meccanismi come staking, yield farming e lending per ottenere un ritorno sulle crypto detenute.

Secondo l’Agenzia delle Entrate, le ricompense da staking sono assimilabili a “redditi di capitale”, e quindi tassate al 26% indipendentemente dalla soglia di 2.000 euro.

⚠️ Va dichiarato anche se non converti in euro: basta il semplice accredito nel wallet per generare obbligo di tassazione, perché si tratta di un beneficio economico potenzialmente convertibile.

📚 Obblighi fiscali per le PMI: cosa fare per essere in regola

Le PMI italiane che gestiscono crypto devono:

- 🧾 Tenere un registro aggiornato delle operazioni crypto-fiat e crypto-crypto

- 🧮 Calcolare le plusvalenze e riportarle in dichiarazione dei redditi aziendale

- 💡 Contabilizzare correttamente i proventi da staking o rendite

- 📂 Archiviare la documentazione: ricevute da exchange, hash delle transazioni, valore di mercato al momento dell’operazione

- 📅 Monitorare scadenze fiscali ed eventuali modifiche normative

Il tutto può essere gestito manualmente oppure, più efficacemente, con l’aiuto di software di fiscalità crypto, come Accointing, CoinTracking, oppure con l’affiancamento di un commercialista esperto in criptovalute.

🧾 Regimi agevolati e possibilità di rivalutazione

La Legge di Bilancio ha introdotto una possibilità di rivalutazione del valore delle criptovalute possedute al 1° gennaio, pagando un’imposta sostitutiva agevolata (al 14%). Questo meccanismo può essere utile per ridurre la tassazione futura.

Inoltre, se un’azienda ha registrato minusvalenze (cioè perdite da operazioni crypto), può compensarle con future plusvalenze, secondo il principio di compensazione fiscale.

Nel 2025, la tassazione delle criptovalute per le aziende non è più un terreno incerto: ci sono regole, soglie, calcoli chiari e strumenti per rispettarli. Ma il rischio di errori resta elevato, soprattutto per chi non ha una contabilità digitale aggiornata o non considera la fiscalità fin dall’inizio.

Nel prossimo paragrafo ti spieghiamo come fare per registrare la tua azienda come CASP e rispettare gli obblighi previsti dal Regolamento MiCA senza errori.

Come registrare un servizio crypto (CASP) secondo MiCA in Italia

Nel 2025, qualsiasi impresa o professionista italiano che fornisce servizi legati agli asset digitali deve verificare se rientra nella definizione europea di CASP – Crypto Asset Service Provider, introdotta dal Regolamento MiCA. Essere riconosciuti come CASP significa diventare un soggetto regolamentato a tutti gli effetti, con obblighi precisi ma anche con un’opportunità unica: poter operare in sicurezza e con piena legalità in tutta l’Unione Europea.

Vediamo nel dettaglio chi deve registrarsi, come si presenta la domanda e cosa comporta entrare in questa nuova categoria.

📌 Chi è un CASP secondo il Regolamento MiCA

La definizione è molto ampia. Sono considerati CASP tutte le aziende, startup, PMI o professionisti che forniscono anche uno solo dei seguenti servizi:

- Custodia e gestione sicura di crypto-asset per conto di terzi (es. wallet con chiavi private gestite dall’azienda)

- Scambio di crypto con valute tradizionali (es. euro)

- Scambio tra crypto-asset differenti

- Esecuzione di ordini di crypto-asset per conto clienti

- Collocamento e promozione di nuovi token

- Gestione di piattaforme di trading crypto

- Emissione di stablecoin o utility token

- Consulenza su investimenti in crypto-asset

- Fornitura di servizi legati a NFT o smart contract, se a fini economici

⚠️ Anche un servizio occasionale o secondario, come l’assistenza nella gestione di un portafoglio crypto o l’emissione di token legati a un progetto digitale, può essere sufficiente per obbligarti alla registrazione.

🧾 Step 1: Preparazione della documentazione

Per registrarsi come CASP in Italia, è necessario preparare un dossier completo, che attesti:

- Chi sei e cosa fai: ragione sociale, sede legale, rappresentanti, oggetto sociale, business plan.

- Che tipo di servizi offri: dettagli tecnici, tipo di asset trattati, struttura operativa.

- Sicurezza e conformità: misure adottate contro il riciclaggio (AML), politiche KYC, protezione dei fondi.

- Trasparenza e governance: identità dei titolari effettivi (UBO), struttura societaria, ruoli e responsabilità.

- Tecnologia: descrizione dei sistemi informatici utilizzati, wallet, custodia, blockchain, sistemi di backup e di controllo.

- Assicurazione (se richiesta): alcune attività crypto richiedono una copertura assicurativa obbligatoria.

- Whitepaper e materiali informativi, se emetti token o stablecoin.

È fondamentale essere precisi: errori o omissioni possono bloccare l’iter o causare rigetti da parte delle autorità.

🏛️ Step 2: Invio della domanda

In Italia, l’autorità competente sarà probabilmente la Consob, con supporto di Banca d’Italia per i profili finanziari, e OAM per il registro operativo (in continuità con quello già attivo per i VASP – Virtual Asset Service Provider).

La richiesta di registrazione potrà essere inviata:

- Tramite PEC (Posta Elettronica Certificata)

- Oppure, in futuro, tramite un portale europeo unificato previsto da ESMA (l’autorità europea per i mercati finanziari)

Durante la valutazione, l’autorità potrà chiedere integrazioni, documenti aggiuntivi, chiarimenti. È quindi consigliabile farsi assistere da un consulente legale o fiscalista esperto in materia crypto-finanziaria.

Tempi medi: 60–90 giorni lavorativi, ma potrebbero variare in base alla complessità dell’attività.

✅ Step 3: Approvazione, iscrizione e operatività

Se tutto è conforme, riceverai l’autorizzazione come CASP ufficialmente registrato in Italia. Sarai inserito:

- In un registro nazionale pubblico consultabile (simile all’attuale registro OAM per crypto)

- E in una lista pan-europea CASP valida in tutti i 27 paesi UE

Da quel momento potrai offrire i tuoi servizi legalmente e senza barriere in tutta Europa, sfruttando il principio del passaporto unico europeo.

🔄 Step 4: Obblighi periodici e controlli

L’iscrizione non è “una tantum”: una volta registrato, dovrai rispettare nel tempo una serie di obblighi:

- 📝 Report annuali e comunicazioni periodiche alle autorità (volume transazioni, rischi, clientela)

- 🔒 Aggiornamento continuo dei sistemi di sicurezza (cybersecurity, backup, anti-frode)

- 🕵️♀️ Controlli AML/KYC attivi e verificabili

- 📣 Limitazioni alla pubblicità: non si possono fare promesse di rendimenti, né “pump” speculativi su asset digitali

Le autorità italiane avranno pieno potere di revocare la licenza CASP, sanzionare irregolarità, o avviare indagini in caso di attività sospette.

Registrarsi come CASP secondo il Regolamento MiCA è oggi l’unico modo per lavorare legalmente con i servizi crypto in Italia e in Europa. È un processo articolato, ma accessibile anche alle PMI e ai freelance ben organizzati.

Obblighi white paper e trasparenza per stablecoin ed e‑money token sotto MiCA

Con l’introduzione del Regolamento MiCA (Markets in Crypto-Assets), il 2025 rappresenta un punto di svolta per chiunque voglia emettere, promuovere o vendere token digitali in Europa, in particolare quelli considerati stablecoin o e-money token. Si tratta di asset crittografici il cui valore è ancorato a una o più valute fiat (come euro o dollaro) oppure ad altri beni. Se sei una PMI italiana, startup, cooperativa digitale o progetto DAO, e intendi offrire un tuo token come mezzo di pagamento, premio o utility, allora sei obbligato a rispettare precise regole di trasparenza e informazione.

📘 Cos’è il white paper secondo MiCA (e perché non è più solo facoltativo)

Tradizionalmente, il white paper era un documento “volontario”, usato soprattutto nei progetti blockchain per presentare in modo tecnico un progetto o un token. Con MiCA, però, il white paper diventa uno strumento giuridico obbligatorio, paragonabile a un prospetto informativo per titoli finanziari.

Deve essere:

- Chiaro, cioè comprensibile anche per un investitore medio

- Completo, con tutte le informazioni previste dall’articolo 6 del regolamento

- Accessibile pubblicamente, prima del lancio del token

- Sottoscritto dall’emittente, che si assume la piena responsabilità legale per ciò che dichiara

🪙 Quali token sono soggetti all’obbligo di white paper

Secondo MiCA, sono obbligati alla pubblicazione di un white paper:

- Gli emittenti di asset-referenced token (ART): ad esempio, un token ancorato all’euro e all’oro

- Gli emittenti di e-money token (EMT): come un token ancorato in modo stabile al valore dell’euro

- I creatori di utility token, se destinati al pubblico in fase di offerta iniziale (ICO/IEO)

Se il tuo progetto intende emettere un token usabile come mezzo di pagamento, oppure distribuirlo a una community, devi redigere e pubblicare un white paper anche se il token non è venduto direttamente contro denaro.

📋 Cosa deve contenere il white paper MiCA

Il regolamento specifica una lista minima di contenuti obbligatori. Tra i più importanti:

- Descrizione del progetto e finalità del token

- Modalità di emissione e distribuzione

- Tecnologie utilizzate (blockchain, standard ERC, smart contract, ecc.)

- Diritti e obblighi degli utenti

- Informazioni sui fondatori e amministratori del progetto

- Strategie per la tutela degli acquirenti

- Rischi operativi, legali, finanziari e tecnologici

- Politiche AML/KYC se applicabili

- Meccanismi di stabilizzazione del valore, se è una stablecoin

- Modalità di rimborso o di cambio con valuta fiat

- Copertura delle riserve (al 100% per gli EMT)

- Modalità di risoluzione delle controversie

Il white paper deve essere firmato digitalmente e depositato presso l’autorità competente, che in Italia sarà quasi certamente la Consob, con possibile co-supervisione da parte della Banca d’Italia.

🖥️ Pubblicazione e aggiornamento: cosa prevede MiCA

Oltre alla pubblicazione online, il white paper:

- Deve essere aggiornato ogni volta che cambiano elementi essenziali del progetto

- Va tradotto se il token è offerto in altri Paesi UE

- Non può omologare promesse di rendimento garantito (questo comporta classificazione come prodotto finanziario, soggetto ad altre regole)

- Deve essere disponibile in formato elettronico per almeno 5 anni

Inoltre, i promotori del progetto (influencer, community manager, marketplace, ecc.) devono rispettare gli obblighi informativi: non si può parlare di un token in toni pubblicitari se questo non è accompagnato da un white paper approvato.

⚠️ Conseguenze in caso di inadempienza

Chi emette o promuove un token in violazione delle norme MiCA può incorrere in:

- Sanzioni amministrative fino a 5 milioni di euro o al 3% del fatturato annuo globale

- Divieto di esercizio dell’attività per un periodo determinato

- Responsabilità civile e penale, se l’omessa informazione causa danni ai sottoscrittori

- Esclusione dai marketplace regolamentati

Persino le piattaforme che consentono lo scambio o il deposito di token non conformi potrebbero essere oggetto di controllo, sospensione o delisting.

🧑💼 Chi può aiutarti a redigere il white paper?

Per evitare errori, è consigliabile rivolgersi a:

- Commercialisti esperti in crypto-fiscalità

- Studi legali fintech

- Professionisti in smart contract e audit blockchain

- Agenzie di compliance europea che offrono pacchetti per la conformità MiCA

Esistono anche template white paper forniti da associazioni europee di settore (es. ADAN, INATBA), ma devono sempre essere adattati al singolo progetto.

📌 In conclusione

Nel 2025, non basta avere una buona idea e un token originale: se vuoi offrire un crypto-asset al pubblico, devi rispettare il principio europeo di trasparenza informativa, e il white paper regolamentare è lo strumento fondamentale per farlo.

🔐 La chiarezza non è solo un obbligo: è una garanzia di credibilità, sicurezza e sostenibilità del tuo progetto nel tempo.

Sanzioni MiCA per PMI italiane non compliant: cosa cambia nel 2025

Il 2025 segna l’inizio di una nuova era per il settore crypto in Europa. Con l’entrata in vigore del Regolamento MiCA (Markets in Crypto-Assets), anche le piccole e medie imprese italiane che operano con criptovalute, token, smart contract o piattaforme decentralizzate devono adeguarsi a un quadro normativo chiaro, uniforme e vincolante. E non adeguarsi non è più solo un rischio reputazionale: diventa un vero e proprio rischio legale e finanziario, con sanzioni pesanti e automatizzate, valide in tutti gli Stati membri UE.

Vediamo quali sono le sanzioni previste, i comportamenti a rischio, e soprattutto come evitarle.

❌ Chi rischia sanzioni con MiCA

MiCA si applica a qualsiasi soggetto che offra servizi legati ai crypto-asset. Ecco alcuni esempi concreti:

- Una startup che lancia un token reward per la sua community senza white paper regolamentare

- Una PMI che accetta pagamenti in crypto senza essere registrata come CASP

- Una piattaforma italiana che consente lo scambio tra crypto senza licenza

- Un consulente che promuove un asset crypto senza dichiararne i rischi

- Un progetto NFT che raccoglie fondi da utenti UE e non pubblica documenti informativi

Anche realtà molto piccole, con pochi dipendenti o basso fatturato, non sono escluse: il principio di MiCA è che tutti i soggetti che interagiscono con il pubblico in ambito crypto devono essere autorizzati, registrati e trasparenti.

💸 Le sanzioni economiche: quanto possono costare

Il pacchetto sanzionatorio MiCA prevede multe calibrate in base alla gravità dell’infrazione e alla dimensione dell’impresa. I principali scenari:

| Violazione | Sanzione minima | Sanzione massima |

|---|---|---|

| Mancata registrazione come CASP | € 30.000 | 3% del fatturato globale |

| Emissione token senza white paper | € 50.000 | € 5 milioni |

| Informazioni ingannevoli su token | € 20.000 | € 500.000 |

| Mancato aggiornamento del white paper | € 10.000 | € 200.000 |

| Violazione norme di trasparenza AML/KYC | € 25.000 | 2% del fatturato |

Queste cifre sono cumulate: una PMI che compie più irregolarità può trovarsi esposta a multe molto consistenti.

🚫 Sanzioni accessorie: sospensione e divieto di operare

Oltre alle multe, MiCA prevede misure interdittive per le aziende che ignorano ripetutamente le regole o commettono infrazioni gravi. Tra queste:

- Sospensione temporanea dell’attività (es. chiusura del sito o della piattaforma)

- Ritiro della licenza CASP già ottenuta

- Blocco dei conti aziendali legati all’attività crypto

- Rimozione forzata di app dagli store digitali

- Ordine di cessazione immediata dell’offerta di token

In Italia, saranno Consob e Banca d’Italia a vigilare su questi aspetti, con il potere di emettere ordinanze di inibizione e blocco, anche d’urgenza.

🧩 Cosa succede a chi promuove progetti non conformi

Un’ulteriore novità è che anche chi promuove un progetto crypto non conforme può essere sanzionato. Questo vale per:

- Influencer

- Siti web e blog

- Marketplace di crypto-asset

- Eventi o webinar promozionali

Ad esempio, se un influencer promuove un token che non ha white paper o non è registrato, può essere ritenuto corresponsabile in caso di danni agli utenti.

🔐 Come evitare sanzioni: le buone pratiche

Se lavori nel settore crypto o blockchain, ecco alcune azioni concrete per tutelarti:

- Verifica se rientri tra i CASP: se fornisci servizi, anche indirettamente, registrati per tempo.

- Redigi un white paper conforme: se emetti token, fallo secondo gli standard MiCA.

- Implementa procedure AML/KYC, anche se sei una microimpresa.

- Documenta ogni azione: offerte pubbliche, pubblicità, comunicazioni.

- Aggiorna regolarmente i tuoi contenuti legali: privacy policy, termini di servizio, disclaimers.

- Monitora le normative nazionali di attuazione: il decreto italiano potrebbe aggiungere regole più stringenti.

MiCA è stato pensato per proteggere gli utenti, stabilizzare i mercati crypto e offrire una base legale solida agli operatori europei. Ma ignorare o sottovalutare le regole è ora più rischioso che mai.

Le PMI italiane che vogliono continuare a innovare, crescere e monetizzare nel settore Web3 devono fare uno sforzo in più per essere pienamente compliant. Le sanzioni previste non sono solo una formalità: possono mettere in ginocchio un’attività sana, anche per una svista o un’informazione errata.

Regime transitorio fino al giugno 2026: deadline e proroghe per aziende crypto in Italia

Con l’introduzione del Regolamento MiCA (Markets in Crypto-Assets), l’Europa ha finalmente fissato un quadro giuridico uniforme per tutto il settore delle criptovalute. Ma proprio per la complessità delle nuove regole, è stato previsto un regime transitorio che consente alle aziende già operative di adeguarsi gradualmente.

In Italia, questo periodo di transizione è particolarmente importante per le PMI, le startup fintech e i piccoli operatori Web3, che ora hanno una finestra temporale chiara: fino al 30 giugno 2026 per mettersi in regola.

Attenzione però: non si tratta di un “liberi tutti”. Esistono precise condizioni per rientrare nel regime transitorio e delle scadenze non prorogabili.

⏳ Cos’è il regime transitorio MiCA e chi può beneficiarne

Il regime transitorio MiCA nasce per evitare un blocco improvviso del settore. In concreto, consente a chi offriva già servizi legati a crypto-asset prima del 30 giugno 2024 di continuare temporaneamente a operare, anche se non ha ancora completato la procedura MiCA.

Possono beneficiarne:

- Le aziende già registrate nel registro OAM (Organismo Agenti e Mediatori), che nel frattempo è stato riconvertito anche per i CASP (Crypto Asset Service Provider)

- Le startup e microimprese attive nel settore NFT, token utility, wallet, exchange, formazione crypto, ecc.

- I progetti in fase di transizione che hanno iniziato a preparare white paper, policy di conformità e sistemi KYC

Questa flessibilità, però, non esenta dagli obblighi: chi vuole rientrare nel regime transitorio deve comunque avviare il percorso verso la piena compliance.

✅ Requisiti minimi per operare nel periodo di transizione

Anche se non è ancora obbligatoria la registrazione definitiva come CASP, le imprese devono dimostrare di:

- Essere operative prima del 30 giugno 2024 (ad esempio, con codice ATECO compatibile o registrazione OAM)

- Non aumentare il perimetro delle attività regolamentate durante il periodo (es. non si possono lanciare nuovi token o fare offerte pubbliche di vendita)

- Aver avviato l’adeguamento normativo, ad esempio:

- Redazione in corso del white paper MiCA

- Avvio di procedure KYC/AML

- Audit di sicurezza per smart contract e wallet

- Dichiarare formalmente alle autorità competenti (Consob, Banca d’Italia, OAM) la volontà di operare nel regime transitorio

Chi non invia questa comunicazione formale, perde il diritto alla transizione e deve cessare le attività crypto.

📆 Scadenze chiave da segnare in agenda

MiCA non lascia spazio a dubbi: il termine ultimo per l’adeguamento è il 30 giugno 2026. Dopo questa data, tutte le attività non registrate, non conformi e non autorizzate saranno considerate illegali in UE.

Ecco le principali tappe:

| Data | Cosa accade |

|---|---|

| 30 giugno 2024 | Entrata in vigore MiCA – inizia il periodo transitorio |

| Entro dicembre 2024 | Le autorità italiane inviano informative e aprono i canali per l’adeguamento |

| Q1 2025 | Attivi i registri CASP a livello nazionale |

| Giugno 2025 | Prime verifiche a campione per le aziende nel regime transitorio |

| Gennaio 2026 | Ultimo semestre per regolarizzarsi |

| 30 giugno 2026 | Scade il regime transitorio – attività non conformi saranno sospese o sanzionate |

🔁 Proroghe e margini di flessibilità: cosa si può chiedere (e cosa no)

Al momento non sono previste proroghe ufficiali oltre il 30 giugno 2026. Tuttavia, MiCA concede agli Stati membri una certa discrezionalità nell’applicazione pratica delle norme.

Questo significa che:

- Se un’azienda dimostra di essere già in regola con la maggior parte degli obblighi, ma attende solo la conferma dell’autorità, potrà ricevere tolleranza procedurale

- Se l’attività è marginale o non rischiosa per il sistema finanziario, le autorità possono optare per avvertimenti o ammonimenti invece di sanzioni immediate

- In caso di dubbio, le imprese possono richiedere chiarimenti all’OAM o alla Consob, tramite PEC o portali dedicati

Importante: l’onere della prova ricade sull’azienda. Serve sempre dimostrare la buona fede e l’impegno formale alla conformità.

📌 Cosa succede se non ci si adegua

Chi al 1° luglio 2026 non è registrato come CASP o non ha pubblicato documentazione conforme, sarà soggetto a:

- Sospensione dell’attività immediata

- Multe da decine a centinaia di migliaia di euro

- Esclusione dalle piattaforme partner

- Rimozione forzata da app store, portali e marketplace crypto

- Segnalazione nei registri europei degli operatori inadempienti

Questi effetti possono compromettere permanentemente la reputazione dell’azienda, anche nei confronti di banche, clienti e fornitori.

🧠 In sintesi: preparati ora, non nel 2026

Il regime transitorio MiCA non è un periodo di attesa passiva, ma un’occasione concreta per costruire una base solida e legale per la tua attività crypto.

✅ Se sei già operativo: invia subito la comunicazione all’OAM e avvia la revisione del tuo modello.

✅ Se stai per lanciare un nuovo servizio: fallo nel rispetto delle regole MiCA, o aspetta di essere registrato.

✅ Se sei incerto: consulta un legale esperto in fintech e chiedi supporto per la redazione di white paper, smart contract e policy interne.

Come calcolare le imposte sulle criptovalute in azienda: guida fiscale completa

Nel 2025, sempre più imprese italiane – piccole o medie, digitali o tradizionali – iniziano a integrare le criptovalute nelle proprie attività. Alcune le ricevono come pagamento per beni o servizi, altre le utilizzano come forma di investimento o partecipano a protocolli DeFi (staking, lending, NFT marketplace, ecc.). Ma con la diffusione delle crypto in ambito aziendale, aumentano anche gli obblighi fiscali e contabili da rispettare.

A differenza dei cittadini privati, che godono di alcune semplificazioni (es. esenzione sotto i €2.000 di plusvalenza annua), le imprese devono trattare le criptovalute come parte integrante del bilancio, applicando regole di tassazione specifiche, soprattutto in merito a plusvalenze, minusvalenze e gestione IVA.

🧾 Le criptovalute come cespiti, rimanenze o mezzi liquidi?

In ambito contabile, una criptovaluta non è più solo un “asset digitale”. Deve essere classificata correttamente nel bilancio, in base all’uso che l’azienda ne fa:

| Uso della crypto | Trattamento contabile |

|---|---|

| Acquisto per investimento | Immobilizzazione finanziaria |

| Utilizzo per acquisti frequenti | Disponibilità liquida (come cassa o banca estera) |

| Ricevuta come pagamento | Credito verso clienti / Ricavo |

| Partecipazione a staking o farming | Attività finanziaria con rendita da registrare periodicamente |

Tutte queste classificazioni incidono sul calcolo delle imposte. Una stablecoin ricevuta come pagamento avrà effetti diversi rispetto a un ETH acquistato per rivendita.

📊 Plusvalenze e minusvalenze: come calcolarle

Le plusvalenze aziendali derivanti da operazioni su criptovalute non sono soggette a imposta sostitutiva del 26%, come avviene per i privati. Vengono invece incluse nel reddito d’impresa e tassate con:

- IRES al 24%

- IRAP tra il 3,9% e il 4,82%, a seconda della Regione

La plusvalenza si calcola così:

Plusvalenza = Prezzo di vendita (in euro) – Valore di carico (in euro) + eventuali costi accessori

Esempio:

- Acquisti 3 ETH per un totale di €4.500 (€1.500 ciascuno)

- Li vendi dopo 3 mesi a €2.000 ciascuno

- Plusvalenza = €6.000 – €4.500 = €1.500

Questo importo va registrato nel conto economico come provento da operazioni finanziarie o diverse, in base al piano dei conti adottato.

In caso di perdita, si registra una minusvalenza deducibile, che può essere compensata con altri redditi o portata a nuovo negli anni successivi.

🔁 Permute tra criptovalute: attenzione al valore di mercato

Un errore comune tra le aziende è pensare che lo scambio tra due criptovalute (es. BTC → ETH) non sia fiscalmente rilevante. In realtà, la normativa italiana lo considera una cessione a valore di mercato, quindi potenzialmente soggetta a tassazione.

Ciò significa che ogni volta che permuti un token con un altro, devi:

- Calcolare il valore di mercato (in euro) del token ceduto

- Confrontarlo con il suo valore di carico

- Rilevare l’eventuale plusvalenza

Questo vale anche per NFT, utility token e stablecoin.

🧮 Come gestire lo staking, il farming e le rendite DeFi

Se l’azienda partecipa a protocolli decentralizzati che generano un ritorno in crypto (es. staking, yield farming, liquidity providing), questi guadagni vanno:

- Valutati in euro al momento del ricevimento

- Registrati nel bilancio come “proventi finanziari”

- Tassati insieme agli altri redditi aziendali

È importante mantenere documentazione chiara (es. screenshot del dashboard, export da wallet) per dimostrare l’origine delle criptovalute e i tempi di maturazione.

📘 Fatturazione con criptovalute: cosa scrivere e come

Quando un’azienda riceve un pagamento in crypto, la fattura elettronica deve comunque essere emessa in euro, con indicazioni chiare:

- Valore del prodotto/servizio espresso in euro (es. €300)

- Importo equivalente in crypto ricevuto (es. 0.009 BTC)

- Tasso di cambio del giorno (documentato da fonti come CoinGecko, CoinMarketCap o l’exchange usato)

- Eventuale nota: “Pagamento effettuato in criptovaluta, cambio registrato al giorno X”

Questo valore in euro sarà registrato come ricavo imponibile ai fini IRES e IVA, a prescindere dalla moneta usata.

📥 IVA e criptovalute: sono esenti?

Le criptovalute come mezzi di pagamento sono considerate esenti da IVA, in linea con la sentenza della Corte di Giustizia dell’UE (causa C-264/14). Tuttavia, se la tua attività riguarda:

- Emissione di token

- Marketplace NFT

- Abbonamenti o formazione crypto

Allora il servizio è soggetto a IVA, anche se il pagamento avviene in crypto. Bisogna quindi:

- Registrarsi correttamente al VIES (se operi con l’estero)

- Adottare codici IVA corretti nella fattura elettronica

- Calcolare l’imposta sul valore equivalente in euro

💻 Strumenti utili per la gestione fiscale

Tra i software più utilizzati per la gestione fiscale e contabile delle crypto in azienda troviamo:

- Fattureincloud + integrazione CSV da Ledger/Trezor

- Cryptio, pensato per aziende e commercialisti

- CoinTracking Corporate

- Koinly for Business

- Excel avanzato + plugin conversione valute

Molti tool offrono report fiscali compatibili con commercialisti italiani e possono generare export pronti per dichiarazione dei redditi, bilancio civilistico e IVA.

🧠 In sintesi

Se gestisci criptovalute in azienda, non puoi più improvvisare. Ogni operazione – acquisto, vendita, permuta, ricezione di pagamenti o staking – ha effetti fiscali concreti che devono essere registrati, calcolati e dichiarati correttamente.

Le principali azioni da compiere:

✅ Tieni traccia di ogni operazione in euro

✅ Emetti sempre fattura elettronica, anche per pagamenti crypto

✅ Calcola plusvalenze e minusvalenze

✅ Usa strumenti digitali per evitare errori e dimenticanze

✅ Consulta un commercialista esperto in fiscalità crypto

Come entrare in regola con MiCA: adempimenti Consob e Banca d’Italia per PMI italiane

Il Regolamento MiCA (Markets in Crypto-Assets) rappresenta un cambio epocale nella regolamentazione europea delle criptovalute. Dal 2025, tutte le attività legate ai crypto-asset dovranno rispettare requisiti precisi per operare legalmente. Per le PMI italiane che lavorano nel settore crypto – come wallet provider, piattaforme di scambio, fintech, startup Web3 o emittenti di token – entrare in regola con MiCA è una priorità per evitare sanzioni e restare competitivi.

In Italia, l’applicazione del regolamento coinvolge tre autorità principali:

🔹 OAM (Organismo Agenti e Mediatori)

🔹 Consob (Commissione Nazionale per le Società e la Borsa)

🔹 Banca d’Italia

Vediamo passo passo cosa deve fare una PMI per essere MiCA-compliant nel 2025, con attenzione ai documenti richiesti, alle tempistiche e ai punti critici da non sottovalutare.

1. Verifica se rientri nel perimetro MiCA

Il primo adempimento è comprendere se la propria attività è soggetta a regolamentazione. Secondo MiCA, devono essere autorizzati i soggetti che offrono Crypto-Asset Services (CAS), come:

- Custodia e gestione di wallet

- Scambi tra cripto e fiat (o cripto-cripto)

- Ricezione e trasmissione di ordini su crypto-asset

- Emissione e offerta pubblica di token (ICO, IDO, STO)

- Consulenza o gestione di piattaforme decentralizzate

- Emissione e gestione di stablecoin e e-money token

💡 Se operi nel Web3, anche con utility token o NFT associati a progetti digitali, MiCA potrebbe applicarsi al tuo business. L’ambiguità in alcuni casi rende necessaria una consulenza legale specializzata per classificare correttamente il tuo servizio.

2. Iscrizione all’OAM: il primo passo ufficiale

Tutte le imprese che forniscono servizi crypto in Italia devono iscriversi al registro CASP (Crypto Asset Service Provider) presso l’OAM.

Documenti richiesti:

- Visura camerale e statuto societario aggiornato

- Descrizione dettagliata dei servizi crypto offerti

- Elenco dei soci, titolari effettivi e amministratori

- Informativa AML (antiriciclaggio)

- Descrizione delle infrastrutture tecniche e di sicurezza

L’iscrizione all’OAM è obbligatoria per poter operare anche nel regime transitorio. In mancanza di questa iscrizione, qualsiasi attività crypto è da considerarsi non conforme.

3. Autorizzazione da Consob: quando serve

Se la tua azienda intende:

- Lanciare un nuovo token (utility, NFT, ecc.)

- Offrire servizi di intermediazione in crypto

- Fornire consulenza o emettere prodotti finanziari digitali

- Raccogliere fondi tramite token

… dovrai ottenere un’autorizzazione da Consob, previa presentazione di un white paper conforme agli articoli 5-15 del Regolamento MiCA.

Il white paper deve contenere:

- Descrizione dettagliata del progetto

- Tokenomics, meccanismo di funzionamento, roadmap

- Rischi legali e finanziari

- Responsabili e struttura della società

- Mezzi di protezione dell’investitore

- Contatti per supporto legale o reclami

📝 Il white paper deve essere pubblicato anche sul sito dell’azienda, in formato accessibile, e inviato a Consob almeno 20 giorni prima del lancio del token.

4. Autorizzazione Banca d’Italia: per stablecoin ed e-money

Se la tua azienda intende emettere stablecoin (collegate a valute fiat o panieri di asset) o gestire sistemi di pagamento con token ancorati all’euro, sei soggetto a licenza da istituto di moneta elettronica.

Requisiti minimi:

- Capitale sociale versato di almeno 350.000 euro

- Piano industriale triennale

- Sistemi AML (antiriciclaggio) e antifrode digitali

- Responsabile della funzione compliance

- Adeguata struttura organizzativa (amministratori, audit, IT, legale)

Questa procedura è complessa e simile a quella bancaria. Richiede tempi di approvazione fino a 6 mesi, e un dialogo diretto con la Banca d’Italia attraverso PEC e portale INFOSTAT.

5. Adeguamento documentale e operativo

MiCA non impone solo autorizzazioni. Le imprese devono anche rivedere tutte le policy interne, in particolare:

- Procedure KYC/AML aggiornate secondo standard europei

- Policy privacy conformi al GDPR

- Audit di sicurezza su wallet, smart contract e app

- Contratti aggiornati con clienti e fornitori

- Procedure per gestione dei reclami e tutela degli utenti

Questi elementi saranno verificati dalle autorità di vigilanza, anche durante il regime transitorio.

6. Tempistiche e scadenze MiCA per le PMI italiane

| Scadenza | Cosa fare |

|---|---|

| Fino a giugno 2024 | Valutazione interna, consulenza, check tecnico |

| Luglio – dicembre 2024 | Registrazione OAM + avvio white paper e policy |

| Q1 2025 | Presentazione domande a Consob / Banca d’Italia |

| Giugno 2025 | Eventuali modifiche richieste dalle autorità |

| Fino a giugno 2026 | Completamento della compliance |

💡 Durante il regime transitorio (fino al 30 giugno 2026), puoi operare solo se eri già attivo prima dell’entrata in vigore di MiCA. Dopo, diventa obbligatorio essere autorizzati.

✅ Conclusione: mettersi in regola non è facoltativo

Entrare in regola con MiCA è un processo obbligatorio ma gestibile, se affrontato con metodo. Per le PMI italiane che operano nel settore crypto, essere compliant significa:

- Evitare sanzioni gravi o la chiusura forzata

- Ottenere maggiore fiducia da partner e clienti

- Operare a livello europeo in totale trasparenza

Come integrare gli adempimenti MiCA con la contabilità fiscale

Adeguarsi al Regolamento MiCA non significa solo ottenere autorizzazioni o pubblicare un white paper: per le PMI italiane che operano con criptovalute, è fondamentale integrare i nuovi obblighi normativi con la contabilità fiscale, in modo coerente, tracciabile e senza errori.

Dal 2025 in poi, le autorità italiane (OAM, Consob, Agenzia delle Entrate) chiederanno massima trasparenza su ogni operazione in crypto. Ecco quindi come procedere, passo dopo passo.

🔍 1. Parti dall’inquadramento contabile delle criptovalute

Prima di tutto, occorre decidere come trattare le crypto in bilancio. Non tutte le aziende le usano allo stesso modo. Ecco le opzioni più comuni:

| Uso della crypto | Inquadramento contabile |

|---|---|

| Acquisto come riserva | Immobilizzazioni finanziarie |

| Accettazione come pagamento | Crediti verso clienti o disponibilità liquide |

| Attività di scambio | Merci o rimanenze di magazzino |

| Attività di staking/farming | Proventi finanziari |

Questa classificazione influisce su IVA, IRES e IRAP, quindi deve essere definita con il tuo commercialista, anche in fase di registrazione CASP.

📂 2. Collega ogni obbligo MiCA al corrispettivo fiscale

Ogni adempimento previsto da MiCA ha delle ricadute fiscali pratiche. Ecco una tabella utile:

| Obbligo MiCA | Impatto fiscale |

|---|---|

| White paper per utility token | Rilevanza ai fini IVA e imposte dirette |

| Custodia di wallet per clienti | Obbligo di contabilizzare commissioni e fee |

| Emissione stablecoin | Autorizzazione + tassazione su margini |

| Permute e vendite crypto | Calcolo plusvalenze su base giornaliera |

| Staking o farming aziendale | Registrazione proventi e conversione in euro |

💡 Ogni voce in euro deve essere supportata da documentazione oggettiva, come tasso di cambio, report da exchange o screenshot di transazioni.

🧾 3. Adegua le fatture elettroniche

Le criptovalute non sostituiscono l’obbligo di fatturazione elettronica. Quando ricevi un pagamento in crypto:

- Emetti una fattura in euro con descrizione del servizio

- Indica il valore equivalente ricevuto in crypto (es. “Pagamento in 0.01 BTC”)

- Specifica il tasso di cambio usato (es. “CoinMarketCap del 2/08/2025”)

- Conserva prova del pagamento (hash della transazione, ricevuta wallet)

Questo vale anche per acquisti da fornitori esteri, che vanno gestiti in reverse charge se extra-UE.

📈 4. Registra correttamente le plusvalenze

Per ogni operazione in criptovalute è necessario calcolare:

Plusvalenza = Valore di vendita – Valore di carico (costo in euro)

Esempio:

- Hai comprato 1 ETH a 1.600 €

- Lo vendi a 2.000 €

- Plusvalenza = 400 €, tassata con IRES + IRAP

Tutte le operazioni devono essere registrate nel libro giornale, idealmente con l’ausilio di software che esportano i dati da wallet ed exchange.

📊 5. Usa software compatibili con le regole fiscali italiane

Per evitare errori e contestazioni, puoi usare strumenti pensati per conciliare MiCA + contabilità:

- Cryptio: tracciabilità completa delle operazioni, compatibile con ERP aziendali

- Koinly for Business: esporta report fiscali in euro

- CoinTracking Corporate: categorizza ogni transazione e calcola plusvalenze

- Excel avanzato + macro fiscali: per realtà più piccole o su misura

Importante: i dati devono essere conservati per almeno 10 anni, come previsto dalla normativa civilistica e fiscale italiana.

👥 6. Collabora con un commercialista esperto in crypto

Non tutti i professionisti sanno gestire MiCA, crypto e fiscalità aziendale. Cerca un commercialista aggiornato che conosca:

- Il trattamento fiscale delle criptovalute (Circolari ADE)

- Le regole IVA per gli asset digitali

- Le novità su white paper e CASP

Molte PMI scelgono di formare il proprio commercialista interno o collaborare con consulenti esterni in fase di startup e validazione MiCA.

✅ In sintesi

Integrare gli adempimenti MiCA nella contabilità fiscale non è semplice, ma è fondamentale per operare legalmente in Italia dal 2025 in poi. Gli errori più comuni da evitare sono:

- Usare software inadatti o non aggiornati

- Non documentare il cambio euro/crypto

- Sottovalutare IVA e imposte sulle commissioni

Con una buona struttura contabile e un consulente aggiornato, puoi trasformare gli obblighi normativi in un vantaggio competitivo.

Come scegliere un commercialista crypto-competente e quali strumenti digitali possono aiutarti a monitorare la conformità in tempo reale

Nel 2025, operare nel settore crypto in Italia non è più un territorio “grigio”: le regole esistono, sono chiare e richiedono una gestione fiscale e contabile professionale. Per questo motivo, scegliere un commercialista esperto in criptovalute non è più un’opzione, ma un’esigenza concreta per chiunque voglia essere conforme al Regolamento MiCA e alla normativa fiscale italiana.

Ma come si riconosce un professionista competente nel mondo delle crypto? E quali strumenti puoi usare per tenere sotto controllo la tua compliance giorno dopo giorno?

🎯 Cosa deve conoscere un commercialista crypto-competente

Un buon consulente fiscale per aziende o professionisti che operano in ambito Web3 deve avere competenze aggiornate e multidisciplinari. Ecco i requisiti fondamentali da valutare:

- Conoscenza del Regolamento MiCA e delle sue applicazioni pratiche (es. white paper, autorizzazioni CASP)

- Esperienza nella gestione delle plusvalenze su criptovalute per imprese (non solo per persone fisiche)

- Padronanza del trattamento IVA per beni e servizi pagati in crypto

- Familiarità con le modalità di valutazione e conversione in euro dei token

- Capacità di usare software integrati con wallet e exchange

- Conoscenza dei nuovi obblighi antiriciclaggio (AML) e privacy (GDPR)

💡 Bonus: se il commercialista è anche abilitato alla consulenza su startup innovative o fintech, avrai un doppio vantaggio competitivo.

🔍 Dove trovare un professionista esperto in crypto

Purtroppo, in Italia i commercialisti “tradizionali” spesso non sono ancora aggiornati sul tema cripto. Ecco quindi dove cercare:

- Community e gruppi specializzati (es. LinkedIn, Telegram, Discord)

- Portali come CryptoCommercialista.it o FiscoCrypto.it

- Associazioni professionali come ADC – Commercialisti Digitali

- Studi che trattano startup Web3, NFT e DeFi in ambito legale/fiscale

Chiedi sempre esperienze documentate, casi studio o esempi di clienti gestiti nel settore.

🧮 Strumenti digitali per monitorare la conformità fiscale e normativa

Anche il miglior commercialista ha bisogno di strumenti tecnologici per lavorare bene. Se gestisci una PMI crypto o una startup Web3, puoi affiancare alla consulenza umana strumenti digitali pensati per la compliance in tempo reale:

| Strumento | A cosa serve | Note |

|---|---|---|

| Cryptio | Tracciabilità fiscale in euro, utile per bilanci | Adatto a medie imprese e startup |

| CoinTracking Corporate | Plusvalenze, permute, esportazione dati | Compatibile con commercialisti |

| Koinly Business | Report fiscali + quadro RW + staking | Interfaccia semplice |

| Accointing Pro | Analisi transazioni + tool per dichiarazioni | Ottimo per cross-border |

| Danea + Integrazione CSV wallet | Contabilità ordinaria + importazioni dati | Utile per PMI con gestionale interno |

Questi strumenti consentono di sincronizzare automaticamente wallet, exchange e transazioni, evitando errori umani e velocizzando la redazione di report contabili e fiscali.

⚖️ Attenzione alla privacy e al GDPR

MiCA impone anche obblighi legati alla protezione dei dati personali, soprattutto se gestisci wallet per conto di terzi o scambi crypto in cui i clienti sono identificabili. Per questo, il tuo commercialista (insieme a un legale) deve aiutarti a:

- Stendere una privacy policy aggiornata

- Implementare misure tecniche di protezione dei dati

- Gestire richieste di accesso/modifica/cancellazione dati

- Essere pronto a rispondere a controlli di Consob, OAM o Garante

✅ In sintesi

Scegliere un commercialista crypto-competente è uno degli investimenti più intelligenti che puoi fare nel 2025 se vuoi operare legalmente con le criptovalute in Italia. Non solo per evitare sanzioni, ma anche per ottimizzare il carico fiscale, migliorare la trasparenza e risparmiare tempo nella gestione.

In parallelo, affianca strumenti digitali professionali per monitorare in tempo reale le operazioni, calcolare le imposte e generare report pronti per la dichiarazione.

🔒 Disclaimer

Le informazioni contenute in questa MiniGuida hanno scopo puramente informativo e divulgativo. Non costituiscono consulenza legale, fiscale o finanziaria personalizzata. Le normative su criptovalute, Regolamento MiCA, tassazione e adempimenti aziendali possono variare nel tempo e richiedono un’analisi caso per caso.

Si consiglia sempre di rivolgersi a un commercialista o consulente legale abilitato ed esperto in materia di criptovalute e diritto digitale prima di prendere qualsiasi decisione operativa o fiscale.

MiniGuide.it e l’autore declinano ogni responsabilità per eventuali errori, omissioni o interpretazioni personali che derivino dall’uso delle informazioni contenute nel presente documento.