Scopri come scegliere la migliore assicurazione sanitaria privata in Italia nel 2025. MiniGuida aggiornata con costi, coperture, compagnie consigliate e vantaggi fiscali

Scopri come selezionare la migliore assicurazione sanitaria privata nel 2025, risparmiare su visite, ricoveri e cure, e ottenere detrazioni fiscali.

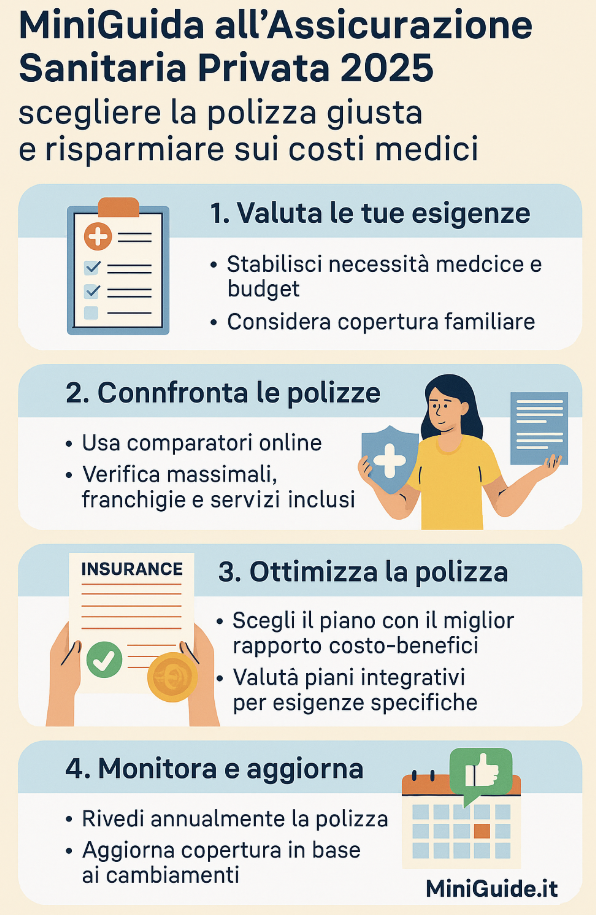

Nel 2025 l’assicurazione sanitaria privata in Italia è sempre più diffusa tra famiglie, professionisti e lavoratori autonomi. Con l’aumento dei tempi d’attesa nel sistema sanitario pubblico e dei costi delle cure mediche, scegliere una polizza privata è diventato fondamentale per garantire tempi rapidi, strutture di qualità e coperture personalizzate.

Questa MiniGuida pratica ti aiuta a capire esattamente come funziona l’assicurazione sanitaria privata nel 2025, come scegliere la polizza migliore in base alle tue esigenze, quali sono i costi medi e come ottimizzare il risparmio fiscale.

Indice

- 1. Cos’è l’assicurazione sanitaria privata e perché conviene nel 2025

- 2. Tipi di polizze sanitarie private: individuali, familiari e aziendali

- 3. Quanto costa un’assicurazione sanitaria privata in Italia nel 2025

- 4. Come scegliere la polizza sanitaria privata giusta: criteri pratici

- 5. Detrazioni fiscali 2025 per polizze sanitarie private: come funzionano

- 6. Le migliori compagnie assicurative italiane per polizze sanitarie nel 2025

- 7. Assicurazione sanitaria privata per freelance e autonomi: cosa sapere

- 8. Errori da evitare nella scelta e gestione dell’assicurazione sanitaria privata

Cos’è l’assicurazione sanitaria privata e perché conviene nel 2025

Un’assicurazione sanitaria privata è un contratto che copre le spese mediche in strutture private, in alternativa o in aggiunta al sistema sanitario nazionale.

Perché è utile nel 2025:

- Riduce i tempi di attesa per esami, visite e interventi

- Copre spese mediche non rimborsate dal SSN

- Offre assistenza H24 e second opinion

- Permette accesso a strutture private convenzionate

Tipi di polizze sanitarie private: individuali, familiari e aziendali

Le principali categorie di polizze sanitarie private nel 2025 includono:

- Individuali: copertura per una sola persona

- Familiari: copertura estesa a coniuge e figli

- Aziendali o collettive: offerte come benefit da aziende

Coperture principali incluse:

- Ricoveri ospedalieri

- Visite specialistiche

- Interventi chirurgici

- Esami diagnostici avanzati

Quanto costa un’assicurazione sanitaria privata in Italia nel 2025

Il costo dipende da età, condizioni di salute e livello di copertura scelto.

Indicazioni di costo aggiornate:

- Polizza base: da 400 a 800 € all’anno

- Polizza premium: da 1.000 a 2.500 € all’anno

- Polizza familiare: 1.500–4.000 € annui

Fattori che influenzano il costo:

- Massimale coperto

- Presenza di franchigie o scoperti

- Età assicurato

Come scegliere la polizza sanitaria privata giusta: criteri pratici

Criteri da valutare prima della sottoscrizione:

- Rete di strutture convenzionate

- Massimale complessivo e per singola prestazione

- Servizi inclusi: day hospital, dentistico, fisioterapia

- Tempi di carenza (periodo di non copertura iniziale)

- Esclusioni specifiche legate a malattie preesistenti

Detrazioni fiscali 2025 per polizze sanitarie private: come funzionano

Le polizze sanitarie possono beneficiare di detrazioni IRPEF in sede di dichiarazione dei redditi.

Regole principali:

- Detrazione al 19% su un massimo di 1.291,14 € di premio annuo

- Valido solo per polizze non collegate a fondi pensione

- Importi tracciabili: pagamento con bonifico o carta

Esempio: Su 1.000 € di polizza, si possono recuperare circa 190 € con il 730.

Le migliori compagnie assicurative italiane per polizze sanitarie nel 2025

Compagnie più affidabili nel 2025:

- UniSalute (gruppo Unipol)

- Allianz Care

- AXA Assicurazioni

- Generali Salute

- Poste Assicura

Consigli pratici: confrontare sempre almeno 3 preventivi aggiornati.

Assicurazione sanitaria privata per freelance e autonomi: cosa sapere

Per i lavoratori autonomi l’assicurazione sanitaria privata è spesso una scelta obbligata, non essendo previsti benefit aziendali.

Vantaggi per autonomi:

- Deduzioni fiscali su premi assicurativi

- Copertura per infortuni e malattie professionali

- Possibilità di personalizzare massimali e franchigie

Errori da evitare nella scelta e gestione dell’assicurazione sanitaria privata

Errori comuni:

- Firmare senza leggere attentamente le esclusioni

- Ignorare il periodo di carenza

- Sottovalutare il massimale richiesto per patologie gravi

- Affidarsi a compagnie poco trasparenti

⚠️ Disclaimer legale

Questa MiniGuida ha finalità puramente informativa e non costituisce consulenza assicurativa, legale o fiscale. Prima di sottoscrivere una polizza sanitaria privata è obbligatorio leggere con attenzione il fascicolo informativo e richiedere una consulenza personalizzata a intermediari assicurativi regolarmente iscritti. MiniGuide.it non è responsabile per scelte individuali basate su quanto descritto.

Buona Navigazione con Le MiniGuide di Internet!